Vermögensaufbau

Schritt für Schritt Deine finanzielle Freiheit schaffen!

Deine Situation

- Du hast Dein erstes Gehalt in der Tasche und überlegst, wie Du es klug ausgeben bzw. anlegen kannst.

- Du würdest gern etwas Geld im Aktienmarkt anlegen, bist Dir aber nicht sicher, auf welche Parameter Du dabei achten musst.

- Du weißt, dass Du langfristig gern ein eigenes Haus oder eine eigene Wohnung haben möchtest, hast aber noch kein oder nur wenig Kapital.

- Du weißt auch, dass Du schon von Anfang an fürs Alter vorsorgen musst, weil die gesetzliche Rente nicht reichen wird, doch Du hast keine Ahnung, wie Du das Thema am besten angehst.

- Du bist verunsichert, weil Freunde, Eltern und Banken Dir völlig unterschiedliche Tipps geben.

- Du hast vielleicht gar nicht studiert? Wir heißen zwar academium und arbeiten vor allem mit Absolventen von Hochschulen, doch wir beraten durchaus auch Facharbeiter, Handwerker und Individualisten, die klug ihr Vermögen aufbauen möchten!

Wie läuft so eine Finanzplanung ab?

Mit über zwanzig Jahren Erfahrung im Finanzmarkt kennen wir langfristige Entwicklungen, Tücken und Möglichkeiten genau. Außerdem beraten wir unabhängig von Banken und Versicherungen und und können Dir daher die besten Lösungen bzw. Finanzprodukte auf dem Markt empfehlen, ohne dass wir uns an Vertriebsvorgaben halten müssen. Kurz: Du kannst von diesem Wissen profitieren und dadurch viel Geld sparen!

Wir gehen dabei in drei Schritten vor:

1 Unsere Zusammenarbeit beginnt immer mit einem kostenlosen und unverbindlichen Kennenlerngespräch. Im ersten Schritt klären wir hierbei ab, was Du von uns erwartest, wo Du aktuell stehst und was genau wir für dich tun können. Dabei erhältst Du einen schnellen und unkomplizierten Überblick über deine finanziellen Möglichkeiten und unsere Angebote. Wenn die Chemie passt, können wir gleich in eine erste Liquiditätsplanung einsteigen. Dabei betrachten wir z.B. Kaltmiete, Nebenkosten, Lebenshaltungskosten, Kosten für Mobilität, Einkommenssituation, etc.

Damit kennen wir die wichtigsten Eckpunkte und können Dir schon einen ersten Hinweis zur Optimierung geben.

2 Im zweiten Schritt sprechen wir über Deine Ziele, also ob Du langfristig gern Eigentum haben willst, ob Dir das Leben in einem eigenen Haus bzw. einer eigenen Wohnung wichtig ist oder ob das Eigentum eher als Kapitalanlage genutzt werden soll. Träumst Du von längeren Reisen oder willst Du Dir ein tolles Auto oder Motorrad kaufen? Möchtest Du einmal heiraten und Kinder haben?

Jedes dieser Ziele wird in unterschiedlichen Zeitfenstern realisiert werden. Dazu gehört ein grober Lebens- und Anlageplan, den wir gemeinsam aufstellen und anschließend umsetzen.

3 Zuletzt sprechen wir über die Dinge, um die Du nicht herum kommst: Die Absicherung, wie z.B. Haftpflichtversicherung, Gesundheitliche Risiken und Altersvorsorge.

Damit haben wir alle Elemente, die wir brauchen, um Deinen individuellen Liquiditäts- und Finanzplan aufzustellen und langfristig zu betreuen.

Der perfekte Mix für Deinen Anlageerfolg

Jetzt können wir loslegen: Gemeinsam setzen wir aus den vorhandenen Möglichkeiten im Markt Deinen individuellen Vermögensaufbauplan zusammen. Dabei gibt es vor allem ein Credo: Der Mix macht’s!

In einer Umgebung, die ausgesprochen volatil und unvorhersehbar ist (und das ist sie, da brauchen wir uns nichts vorzumachen), ist es niemals klug, alles auf eine Karte zu setzen. Daher verteilen wir das Risiko und sorgen dafür, dass Dein Vermögen auf mehreren sicheren Pfählen steht.

Übrigens: Du hast die Wahl! Du kannst uns sagen, ob Du eher Sicherheit wählen möchtest oder eher etwas mutiger sein willst – wir suchen dann die entsprechenden Möglichkeiten für Dich heraus!

Häufig kommen Kunden zu uns, die bereits ein wenig Finanzerfahrung mitbringen. Leider ist es oft so, dass sich einige Punkte als Inselwissen herausstellen und dazwischen große Lücken klaffen. Gegebenenfalls verfälschen Stammtischmeinungen zusätzlich das Bild. Durch unsere Erfahrung helfen wir dabei, den Blick zu schärfen und so typische Anfängerfehler zu vermeiden… denn diese können teuer werden.

Wir weisen bereits zu Anfang dieser Ausführungen darauf hin, dass nachstehend lediglich ein Einblick in das Thema Geldanlage vermittelt werden soll. Es erfolgt keine konkrete Empfehlung für oder gegen eine Anlage / Anlageklasse. Die nachstehenden Ausführungen ersetzen keinesfalls eine individuelle und umfangreiche Aufklärung zu einzelnen Anlagen / Anlageklassen oder schon gar nicht eine persönliche Anlageberatung! Wir von academium® übernehmen keine Haftung für persönliche Anlageentscheidungen aufgrund der nachstehenden allgemeinen Ausführungen!

Eine Geldanlage bewegt sich immer in einem Spannungsfeld zwischen Verfügbarkeit (Liquidität), Steueroptimierung, Risiko, Rendite und Inflation (Kaufkraftverlust). Derzeit befinden wir uns in einem Anlagedilemma: Das Geld ist da, doch gute Anlagemöglichkeiten sind knapp. Das gute alte Sparbuch wirft wie der Bausparvertrag keine Zinsen ab, die Rentenpapiere sind auch nicht mehr die erste Wahl zur Kapitalanlage. Aktien schwanken immer stärker und zeigen unerwartete Entwicklungen in beide Richtungen.

Wir zeigen Dir, wie Du als Kleinanleger dennoch Rücklagen oder Vermögenswerte aufbauen kannst, ohne unkalkulierbare Risiken einzugehen. Unser Ziel ist es, für Dich eine Wertentwicklung oberhalb von Inflation und Steuerlast zu erzielen, um dein Kapital zu erhalten und idealerweise noch weiter auszubauen.

Von utopischen Renditeversprechen halten wir dabei nichts. Stattdessen erklären wir Dir genau die Vor- und Nachteile einer Investmentanlage und deren Kombinationsmöglichkeiten. Denn nur wer strategisch denkt und handelt, wird bei der Geldanlage langfristig den größten Erfolg erzielen.

Wir bieten nur Dinge an, von denen wir wirklich überzeugt sind und die nachvollziehbar sind. Von vorschnellen Anlageentscheidungen raten wir deshalb ab. Klar ist trotzdem, dass immer ein Restrisiko zu Kursschwankungen bestehen bleibt.

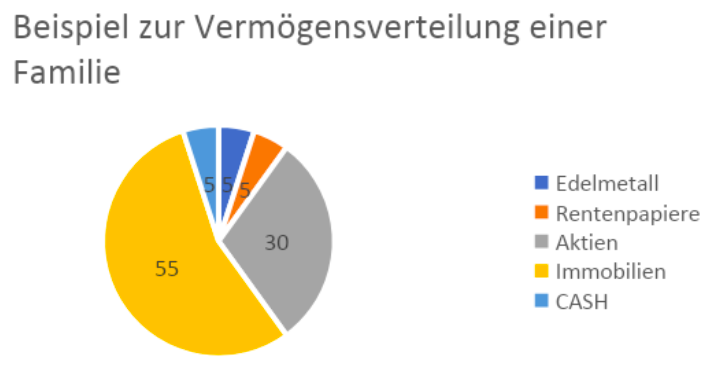

Elemente im Risiko-Rendite-Mix

Der besten Risiko-Rendite-Mix für Deine individuelle Situation ist in der Regel eine Kombination aus Geld- und Sachwerten:

Geldwerte:

Als Geldwerte bezeichnet man landläufig bspw. Investmentfonds, Aktien, Rentenpapiere (festverzinsliche Wertpapiere) oder auch Geldmarktinstrumente. Deren Wert wird täglich an der Börse aus Angebot und Nachfrage ermittelt. Basis hierfür ist ein grundsätzlich definierter Wert einer Währung – z.B. Euro. Da sich ebenso die Bewertung der Währungen zueinander und damit auch der Wert der Anlageform positiv wie negativ verändert, entstehen Gewinne und Verluste in Abhängigkeit des Anlagezeitraumes. Entscheidungen der Notenbanken wie Zinserhöhungen, Zinssenkungen oder die Ausweitung oder Reduzierungen der Geldmengen haben direkten Einfluss auf die Rendite.

Sachwerte:

In der Fachliteratur als Sachwerte bezeichnet, dienen Häuser, Grundstücke, Schmuck, Maschinen, Oldtimer, Edelmetalle, Kunstgegenstände etc. dem Vermögenserhalt. Ihr realer Wert ist dabei weitgehend unabhängig von Staatsfinanzen, Kapitalmarkt, Zinsentwicklung und Währungen. Diese Tatsache ist ein wichtiger Fakt für den Erhalt von Vermögen.

Im Detail könnte eine Verteilung z.B. so aussehen:

- Investmentfonds & ETF

- Immobilien

- Sachwerte

- Bargeld

- Anlagen

Du möchtest Deine finanzielle Planung in professionellen Händen wissen?

Häufig gestellte Fragen

Was ist eigentlich eine Aktie?

Aktien sind Urkunden, die dem Besitzer den Anteil an einer Aktiengesellschaft zusichern. Als Anteilseigner einer Aktiengesellschaft (Aktionär) hat man diverse Rechte und Verpflichtungen wie beispielsweise ein Stimmrecht in der Aktionärsversammlung. Man erhält allerdings auch eine Gewinnausschüttung anteilig pro Aktie, wenn das Unternehmen Gewinn erzielt und diesen an die Aktionäre ausschüttet. Hier spricht man von Dividenden. Die meisten Kleinanleger erwarten jedoch eine möglichst hohe Wertentwicklung durch den ggf. steigende Börsenkurse ihrer Aktien. Die Börse, der Handelsplatz, wird durch Informationen aus der Wirtschaft und zu einzelnen Unternehmen positiv wie negativ beeinflusst. So reicht oft eine einzige Finanznachricht, um Aktien massiv steigen oder fallen zu lassen. Wer hier auf nur eine Anlage setzt ist sichtlich schlecht beraten und kann u.U. sehr schnell viel Geld verlieren.

Und was ist ein Aktienfond?

Als Alternative zu einzelnen Aktien stellen Aktienfonds eine Zusammenstellung einer Vielzahl einzelner Aktien dar – oft einfach als ein Korb voller Aktien in den Medien dargestellt. Analysiert, ausgewählt, gekauft und verkauft werden die einzelnen Aktien von einem professionellen Fondsmanagement, das für seine Arbeit eine Vergütung in Form einer Managementvergütung innerhalb des Fonds erhält. Schwankt nun eine Aktie sehr stark, ist das für den Anleger verkraftbar, denn er hat eine an Aktien in seinem Korb liegen. Jede Aktie im Korb liefert nur einen kleinen Teil einer jährlichen Gesamtrendite und erhöht so die Sicherheit der gesamten Anlage.

Ein ETF (engl.: „Exchange Traded Fund”) ist ein börsengehandelter Indexfonds, der die Wertentwicklung eines Index, wie beispielsweise des DAX oder MSCI World, oder des REX abbildet. Im Kern vereinen ETFs die Vorteile von Aktien und Fonds in einem Produkt. ETFs ermöglichen es Dir, mit einem Wertpapier kostengünstig in ganze Märkte zu investieren. Neben Aktien kannst du mit ETFs auch in viele andere Anlageklassen investieren.

Wenn Du gleichzeitig in mehrere Anlageklassen investieren möchtest, aber keine Doktorarbeit zu Investmentanlagen schreiben will, bist Du mit einem gemischten Investmentfonds gut beraten. Er ist mit dem reinen Aktienfonds vergleichbar – ein Topf voller Investmentanteile. Allerdings kauft und verwaltet ein professioneller Fondsmanager mehrere Anlageklassen (Aktien, Renten/Anleihen, Geldmarkt, Optionen, Rohstoff- und Goldmienenaktien…) und verteilt das Risiko so auf noch mehr Positionen. Es erfolgt je nach Ausrichtung und Ziel des Fonds eine breite Auswahl der Anlagen nach den Vorgaben des Fonds. Naturgemäß schwanken auch Fonds an der Börse. Durch ihre ggf. breitere Streuung über mehrere Anlageklassen kann ein professionell arbeitender Fondsmanager das Risiko des Anlegers jedoch deutlich minimieren. Investmentfonds sind daher eine einfache und bequeme Anlageform für alle, die sich nicht täglich mit dem Börsengeschehen beschäftigen möchten. So nimmt der Anleger über einen Stellvertreter die Chancen, die die Kapitalmärkte bieten, wahr.

Wie kann ich "scheibchenweise" Eigentum erwerben?

Als Kleinanleger kannst Du mit ca. 50-100€ mtl. anfangen sinnvoll Vermögen aufzubauen. Dazu benötigst Du eine Investmentverwahrstelle – kurz ein Investmentdepot, das wir gemeinsam aussuchen und anschließend betreuen.

Je nach Anlageerfahrung, Risikoneigung und Anlagezielen suchen wir gemeinsam mit Dir passende Investmentfonds aus, richten das Depot ein und geben Dir eine Investment-App an die Hand, in der Du Deine Beratungsunterlagen unterzeichnen kannst und Tag genau Die Wertentwicklung Deiner Anlage verfolgen kannst. Eines sollte allerdings klar sein: Bei geringen Investmentbeständen wirken sich Börsenschwankungen sehr stark aus. Dem kannst Du mit regelmäßigem Investieren entgegentreten, indem Du Deinen Investmentbestand kontinuierlich ausbaust.

Was kostet es, einen Aktienfond zu kaufen?

Als Kleinanleger verlangt die Fondsgesellschaft beim Kauf einen sog. Aufgabeaufschlag.

Dieser beträgt im Durchschnitt ca. 5% der Anlagesumme. Wird also ein Sparplan mit 100€ mtl. eingerichtet erhält der Anbieter 5€ Gebühren. Davon wir die Beratung des Kunden und Vermittlung der Anlage beim Vermittler bezahlt. Er erhält in der Regel 80-90% des Ausgabeaufschlages und muss damit seine entstehenden Kosten decken. Der Restbetrag geht an die depotführende Bank und / oder den Investmentpool, der die Beratungssoftware entwickelt und zur Verfügung stellt.

Was ist der Cost Average Effekt

Bist Du schon einige Monate oder Jahre mit einem Sparplan dabei und hast bei schwankenden Märkten immer wieder monatlich einen bestimmten Betrag gekauft, wirkt in Deinem Depot der Cost Average Effekt. Das ist ein Durchschnittskosteneffekt, der Dich bei fallenden Aktienkursen mehr Investmentanteile eines Fonds kaufen lässt als bei steigenden Kursen und umgekehrt. Langfristig glättet dieser Effekt die Schwankungen der Anlage durch den ständigen Kauf den Investmentanteilen. Es entsteht rechnerisch ein Durchschnittskaufpreis, der sich positiv auf die Wertentwicklung der gesamten Anlage auswirken und Risiken minimieren kann. Allerdings trifft der Durchschnittskosteneffekt nicht in jedem Fall zu. Die Berechnung kann mitunter auch ergeben, dass die Anleger mit einer Einmalanlage eine bessere Rendite erzielen als mit einem Sparplan.

Welches Vermögen muss ich mitbringen, um bei euch beraten zu werden?

Keins.

Häufig kommen Jungingenieure und Hochschulabsolventen zu uns, die erst einmal kein Vermögen besitzen und oft noch BaföG-Schulden mitbringen. Wir erstellen schauen uns dann an, wie wir neben der Rückführung von BaföG-Zahlungen Rücklagen und Vermögen aufbauen können.

Bringst Du allerdings schon erste Rücklagen mit oder kannst sogar über ein kleines Vermögen verfügen, hast Du es leichter Deine Ziele zu erreichen. Dann starten wir aus einer deutlich besseren Position und sind eben schneller am Ziel.